Quando uma GNRE deverá ser emitida? Essa é uma dúvida bem comum na hora da emissão. A GNRE destina-se a recolhimento de tributos estaduais devidos à unidade federada diversa do domicílio do contribuinte do imposto, ou seja, o da empresa que transcorreu a operação. Neste artigo quero te trazer de modo prático como simplificar a emissão e o pagamento da GNRE.

O que é GNRE e para que serve?

A Guia Nacional de Recolhimento de Tributos Estaduais é um documento válido desde 2016 para o DIFAL (Diferencial de Aliquota) e serve para legalizar operações de vendas entre diferentes unidades da federação. Sua existência veio de uma decisão do Conselho Nacional de Política Fazendária (Confaz), que determinou a criação de uma regra de partilha do ICMS, a fim de facilitar a arrecadação.

A Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), modelo 23, e a Guia Nacional de Recolhimento de Tributos Estaduais online (GNRE online), modelo 28, são documentos utilizados para efetuar o recolhimento de tributos devidos à Unidade da Federação (UF) diversa da do domicílio do contribuinte.

Em outras palavras, o documento é usado por contribuintes que vendem produtos para outros estados. No Regime de Substituição Tributária, é utilizada a GNRE, quando o remetente não possuir uma Inscrição Estadual no estado de destino da mercadoria.

No caso do ICMS ST, quando o contribuinte é o Substituto (industrial, importador, atacadista), sendo ele o primeiro na operação, destaca-se o ICMS ST na nota fiscal e cobra do destinatário. No caso de CFOP 6.401, ou qualquer outro que seja para fora do estado, onde há protocolo de mercadorias sujeitas à ST, sempre o remetente precisa encaminhar o ICMS ST para o estado onde a mercadoria será consumida.

Se o destino final da mercadoria, for para consumo próprio ou ativo imobilizado, o ICMS ST é calculado apenas pela diferença das alíquotas, interna e interestadual. Neste caso não se aplica a margem de lucro agregada.

Nesse contexto, é preciso destacar que a ST é um regime no qual a responsabilidade do ICMS é atribuída para uma pessoa diferente daquela que fez a venda. Ou seja, quem deve fazer o pagamento dos tributos é substituído por outro contribuinte. Sua incidência acontece no momento em que o produto sai da indústria. Portanto, a cobrança é feita de forma antecipada.

A Substituição Tributária é adotada nas operações interestaduais apenas em alguns casos, porque depende de acordo celebrado entre as unidades da federação. Quando válida, o recolhimento do imposto retido pelo contribuinte substituto é feito pela GNRE — assim, fica explicada a relação entre essas variáveis.

Voltando à guia nacional e considerando suas características, percebe-se que seu impacto é voltado para gestores, lojas e comerciantes que atendem a diferentes estados brasileiros. A GNRE deve ser um instrumento contábil, a fim de garantir o pagamento adequado dos impostos e o bom funcionamento do negócio. Em alguns casos é preciso fazer o pagamento antes do envio dos produtos para que a guia acompanhe a movimentação e a entrega.

Requisitos Necessários para emissão da GNRE

Analisaremos, neste texto, os requisitos necessários para a emissão dessa guia com base nos arts. 88, 88-A e 88-B do Convênio Sinief nº 6/1989. Saliente-se que as disposições relativas à GNRE online não se aplicam aos Estados de São Paulo, do Rio de Janeiro e do Espírito Santo.

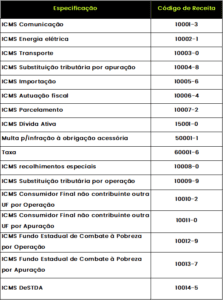

A GNRE deve ser utilizada para recolhimento de tributos devidos à Unidade da Federação diversa da do domicílio do contribuinte, enquanto a Guia de Arrecadação Estadual (GARE ICMS) deve ser utilizada para recolhimento dos seguintes débitos relacionados ao ICMS:

- apurado em conformidade com o Regime Periódico de Apuração (RPA);

- devido em operação sujeita a recolhimento especial;

- parcelado ou não;

- devido em operação sujeita à substituição tributária;

- inscrito ou não inscrito na Dívida Ativa; e

- outros débitos.

Emitir notas fiscais, por exemplo não envolve apenas preencher valores, produtos, dados de identificação e preço. Junto a essas informações objetivas e simples de serem colocadas, existem as tributações de uma nota fiscal. E é justamente nesse ponto que as emissões começam a ficar mais complicadas, pois os impostos, além de regras gerais, ainda são impactados por normas específicas de produtos e operações e estado, e o mesmo se dá nas emissões das obrigações fiscais como a GNRE.

Cabe observar que, a critério de cada UF favorecida a GNRE online poderá ser utilizada para recolhimento de tributos com mais de um código de receita e para mais de um documento de origem, mesmo no caso de operações que envolvam destinatários distintos. A emissão da GNRE online obedecerá às seguintes tabelas, conforme Convênio Sinief nº 6/1989 , art. 88-A , § 1º:

COMO SIMPLIFICAR O PAGAMENTO DA GNREs:

O Brasil, possuí 27 estados e tem uma realidade tributária complexa e com diferentes especificidades. Antigamente só era possível fazer o pagamento das GNREs para todos os estados, através do Banco do Brasil, abrindo contas em diversos bancos ou indo fisicamente até as agências bancárias. Mas, hoje as fintechs tem ganhado espaço trazendo cada vez mais soluções inteligentes, rápidas e confiáveis para esta atividade.

Vamos a algumas dicas valiosas:

- Saiba quais os bancos são arrecadadores de tributos por estados

- Use a tecnologia a seu favor, conheça o Banco Útil – através deste produto é possível pagar as guias de tributos para todos os estados do Brasil, de forma automática e rápida, sem necessidade de usar os bancos tradicionais.

- Use uma rotina de elaboração pensando nisso criamos um check-list exclusivo para você.

Se você tiver dúvidas, clique aqui e fale com um de nossos especialistas.