Pagamento Instantâneo é o principal assunto das Fintechs atuais. A possibilidade de realizar transferências em tempo real vai mudar completamente a estrutura bancária do Brasil.

Pagamento instantâneo é o principal assunto das fintechs atuais. A possibilidade de realizar transferências em tempo real vai mudar completamente a estrutura bancária do Brasil e vai trazer grande competitividade, especialmente aos grandes bancos.

O pagamento instantâneo já é comum no exterior, em países como China e Austrália. No Brasil, a previsão é que seja lançado em novembro de 2020, pelo Banco Central do Brasil (Bacen).

O Circular nº 4.027, de 12 de Junho de 2020 institui o pagamento instantâneo (nomeado pelo Banco Central de PIX):

Art. 1º Ficam instituídos no Banco Central do Brasil o Sistema de Pagamentos Instantâneos (SPI) e a Conta Pagamentos Instantâneos (Conta PI).

Parágrafo único. O SPI é a infraestrutura centralizada de liquidação bruta em tempo real de pagamentos instantâneos que resultam em transferências de fundos entre seus participantes titulares de Conta Pagamentos Instantâneos (Conta PI) no Banco Central do Brasil.

Quando o pagamento instantâneo começar a funcionar no Brasil, deve beneficiar a todos – afinal, será possível fazer transferências entre pessoas físicas, para empresas e até órgãos governamentais 24 horas por dia e 7 dias por semana. Atualmente para TEDs por exemplo só é possível fazer até as 17hrs.

Quer entender melhor como funciona o pagamento instantâneo (PIX)? Então confira logo a seguir.

O que é o pagamento instantâneo?

Para compreender o que é pagamento instantâneo, podemos usar a própria definição do BACEN:

Pagamentos instantâneos são as transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorre em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano.

Ou seja, essas transferências ocorrem diretamente da conta do usuário pagador para a conta do usuário recebedor – sem a necessidade de intermediários. Além de toda a agilidade da operação, isso também reduz drasticamente os custos de transação.

Atualmente, as principais formas de transferências financeiras são TEDs e DOCs. Porém, não é possível realizar operações em feriados, fins de semana ou fora do horário comercial – além de ter que pagar altas taxas bancárias.

É justamente por isso que o pagamento instantâneo deve revolucionar a forma de fazer transações financeiras. Na prática, estamos falando sobre uma maneira mais simples de transferência para todas as partes envolvidas.

Como funcionam os pagamentos instantâneos?

Os pagamentos instantâneos vão funcionar de forma rápida e simples. Mas como isso será viabilizado na prática?

Para utilizar o PIX, o usuário deve ter uma conta com um prestador de serviço de pagamento – que pode ser um banco, um intermediador ou uma instituição de pagamento. Com isso, será possível solicitar uma transferência sem a necessidade de inserir dados do recebedor (como banco, agência, conta ou CPF). Em poucos segundos, a transação será finalizada.

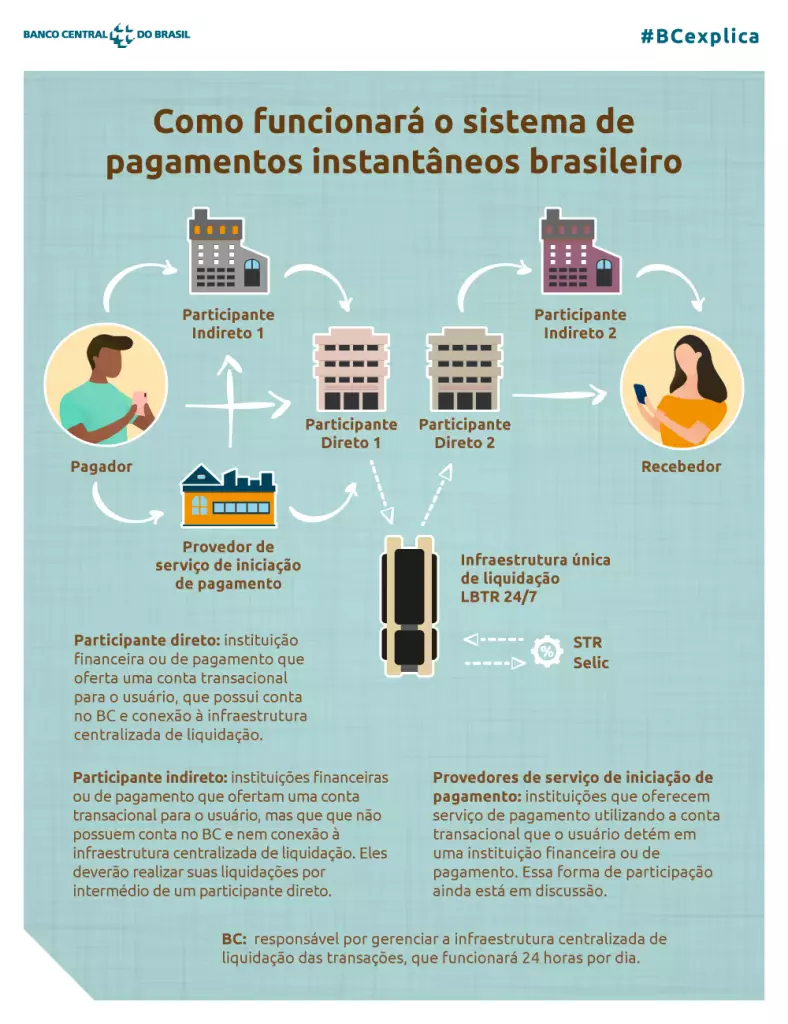

A mágica por trás dessa agilidade está na simplificação do fluxo entre o pagador e o recebedor – reduzindo o tempo e aumentando a qualidade da transação. Veja nesta ilustração do Banco Central como funciona a operação:

Para o usuário, o pagamento pode ser feito de várias formas diferentes:

Inserção manual dos dados do recebedor – como nome completo, CPF, CNPJ e/ou outros.

Inserção de chave de endereçamento, que é uma chave que identifica o recebedor – podendo ser o e-mail, o número do celular ou um documento (CPF/CNPJ).

QR Code Recebedor, que é gerado por quem recebe o dinheiro da transação e deve ser acessado pelo pagador.

QR Code Pagador, que é utilizado para indicar os dados do pagador e apresentado ao recebedor.

Participantes do PIX

Para que o sistema de pagamento instantâneo funcione, existem várias partes participantes. Veja quais são elas:

Pagador: cliente pagando ou transferindo dinheiro

Recebedor: quem precisa receber o valor da operação

Participante direto: bancos, bandeiras e todas instituições financeiras que têm contas no BC conectada à infra de liquidação

Participante indireto: fintechs, contas de pagamento e outras instituições que não têm conta no BC e que usam um participante direto para realizar as liquidações

Infraestrutura única de liquidação: BACEN

Provedor de serviço: softwares e instituições nas quais o usuário detém contas de pagamento

Na prática, o sistema PIX funciona por meio da centralização da responsabilidade de administração pelo Banco Central. Dessa forma, os pagamentos instantâneos não dependem de outras instituições para que possam acontecer.

Além disso, os participantes diretos e indiretos podem se conectar entre si sem quebrar as informações que devem ser passadas para o Banco Central. Assim, todo o fluxo se torna mais simples e eficiente.

Quem pode usar o Pagamento instantâneo?

De acordo com as informações disponibilizadas pelo Banco Central, as transferências pelo pagamento instantâneo poderão ser utilizadas em diversas transações. Veja quais são elas:

Transações P2P. A sigla P2P significa person to person (ou: pessoa para pessoa). Ou seja, representa as transações realizadas entre pessoas físicas.

Transações P2B. A sigla P2B significa person to business (ou: pessoa para negócio). Ela é usada para definir as transações entre pessoas e empresas – sendo que o comércio eletrônico também entrará nessa categoria.

Transações B2B. A sigla B2B significa business to business (ou: negócio para negócio). Ela abrange as transferências que poderão acontecer entre empresas diferentes – como quando uma empresa X precisa realizar o pagamento de um serviço prestado por um fornecedor Y.

Transações P2G e B2G. As transações P2G e B2G se referem às transferências para órgãos governamentais. Elas podem ser de uma pessoa física para o órgão (P2G) ou de uma empresa para o governo (B2G).

Transações G2P e G2B. As transações G2P e G2B se referem às transações de órgãos governamentais para pessoas físicas (G2P) ou empresas (G2B) – incluindo o pagamento de salários e benefícios sociais, convênios ou outros serviços governamentais.

O Banco Útil é uma fintech que está ligada e acompanhando toda a evolução dos pagamentos instantâneos. Dessa forma conseguimos

Você já conhecia as particularidades do pagamento instantâneo (PIX)? Como você enxerga o impacto dessa inovação nas transações financeiras para as empresas brasileiras? Deixe o seu comentário.

Este artigo foi útil?

Olá, precisando de ajuda? Chama a gente no Whats 😉